Hoe werkt een AOV?

Een AOV, jouw vangnet als ondernemer bij arbeidsongeschiktheid

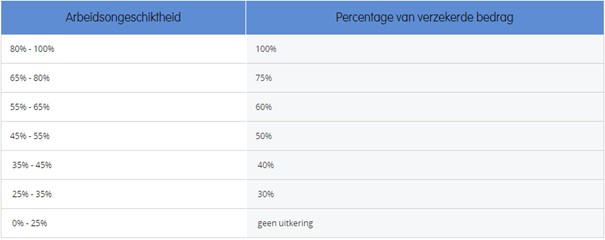

Als ondernemer heb je bij arbeidsongeschiktheid geen recht op een uitkering vanuit de overheid. Je kan je als ondernemer wel verzekeren voor arbeidsongeschiktheid. Dit kan via het UWV of bij een verzekeraar. Verzekeren via het UWV is erg duur, maar er wordt niet naar je medische verleden gekeken. Verzekeren via een verzekeringsmaatschappij is voordeliger, maar bij een aanvraag houdt de maatschappij wel rekening met je medisch verleden. Een verzekeraar bied je de mogelijkheid om je te verzekeren voor je eigen beroep. Je hebt dan geen verplichting om bij arbeidsongeschiktheid ander werk te doen. Bij het UWV kunnen ze je (indien mogelijk) wel verplichten tot ander werk.

Een ongeluk zit in een klein hoekje of je krijgt een ziekte waardoor je langdurig niet kan werken. Op zo’n moment ben je arbeidsongeschikt en kun je geen inkomen meer genereren. Een dergelijke situatie kan verstrekkende gevolgen hebben. Denk aan het niet meer kunnen betalen van de woonlasten of onvoldoende inkomen voor de eerste levensbehoeften.

Een arbeidsongeschiktheidsverzekering zorgt ervoor, dat je bij arbeidsongeschiktheid een uitkering ontvangt en toch de zekerheid hebt van een inkomen als je niet meer in staat bent om te werken.